안녕하세요, 투자 트렌드를 놓치지 않는 블로거입니다!

오늘은 2025년 3월 24일 기준 한화투자증권의 최신 분석 자료를 통해 현대로템(064350)의 투자 매력을 살펴볼게요.

실적 개선, 수주 증가, 주가 리레이팅이라는 3박자가 맞아떨어진 이 종목, 방산주에 관심 있다면 주목하세요! 🚀

✅ 1. 현대로템의 현재 주가와 투자 전망

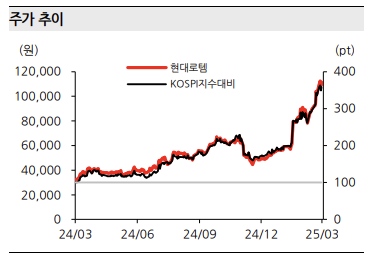

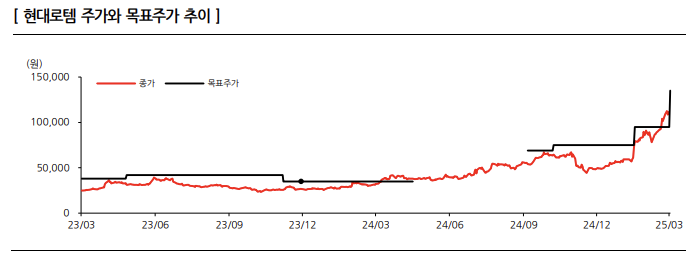

현대로템 주가는 지금 어떤 상황일까? 3월 21일 종가 기준 주가는 111,500원, 시가총액은 1조 2,169억 원이에요. 한화투자증권은 투자의견 Buy를 유지하며 목표주가를 135,000원으로 상향 조정했어요. 상승 여력은 21.1%로, 아직 성장 공간이 남아 있다는 뜻이죠! 📈

지난 1년간 주가수익률은 절대수익률 256.2%, KOSPI 대비 260.3%로 폭발적인 상승세를 보여줬어요. 외국인 지분율도 31.5%로 높아 글로벌 투자자들의 관심이 커지고 있죠.

➡️ 핵심: 실적과 수주 호조로 주가가 재평가(리레이팅) 받을 가능성이 높아요!

✅ 2. 1분기 실적 전망과 성장 동력

1분기 실적이 기대되는 이유는? 2025년 1분기 매출액은 1조 3,084억 원(+75.0% YoY), 영업이익은 2,353억 원(+426.6%, OPM 18.0%)으로 시장 기대치를 상회할 전망이에요. 주된 요인은 디펜스솔루션 수출 호조! 특히 폴란드 K2 전차 수출 마진이 40%에 육박하며 실적을 견인하고 있어요. 💰

디펜스솔루션 부문은 매출 7,779억 원(+144.6%), 영업이익 2,286억 원(+405.0%, OPM 29.4%)으로 추정돼요. 1분기 최소 26대의 K2 전차 인도가 예상되며, 높은 수익성이 돋보이죠.

➡️ 기대 포인트: 방산 수출의 높은 마진과 안정적인 인도가 실적 성장의 핵심 동력이에요!

✅ 3. 수주 모멘텀과 폴란드 2차 계약

수주 전망은 어떨까? 폴란드 1차 계약(180대)이 올해 종료되며, 상반기 내 2차 계약 체결이 기대돼요. 2차 물량이 체결되면 GF(갭필러) 생산이 바로 시작돼 매출에 기여할 가능성이 높아요. 생산 능력도 2024년 말 기준 +15% 늘어난 상황이라 준비는 끝났죠! ⚡

유럽 재무장의 시급성 덕분에 현대로템의 K2 전차는 빠른 납기와 가성비로 경쟁력을 인정받고 있어요. 루마니아 수주(최소 100대)도 기대되며, 수주 잔고가 더욱 탄탄해질 전망이에요.

➡️ 전망: 폴란드 2차 계약과 추가 수주로 2025년이 더 빛날 거예요!

✅ 4. 재무 상태와 밸류에이션 분석

재무적으로 얼마나 튼튼할까? 2025년 예상 매출액은 5,432억 원, 영업이익은 881억 원, 지배주주순이익은 690억 원으로 전년 대비 큰 폭 성장할 전망이에요. EPS는 6,323원, PER는 17.6배, PBR은 4.5배로 밸류에이션이 글로벌 피어 대비 매력적이에요. 🌟

순차입금은 -702억 원으로 부채 부담이 줄었고, ROE는 29.0%로 수익성이 뛰어나죠.

➡️ 분석: 안정적인 재무와 합리적인 밸류에이션이 투자 매력을 더해요!

✅ 5. 유럽 방산 시장과 현대로템의 기회

유럽 시장에서 주목받는 이유는? EU의 Readiness 2030 국방백서로 1,500억 유로 규모 무기 공동조달과 6,500억 유로 국방비 증액이 논의되고 있어요. 러시아 군비 증강과 미국 지원 축소 우려로 유럽은 시급성을 강조하고 있죠. 이런 상황에서 현대로템의 빠른 납기 경쟁력이 빛을 발해요! 💡

경쟁사(독일 Leopard 2A8)의 납기(2026~2031년)에 비해 현대로템은 즉시 대응 가능해 매력도가 상승 중이에요.

➡️ 기회: 유럽 방산 수요 증가 속 현대로템의 입지가 커지고 있어요!

✅ 6. 주가 추이와 투자 등급

주가는 어떻게 움직였을까? 최근 3개월 절대수익률은 130.6%, 6개월은 98.8%로 강한 상승세를 보여줬어요. 목표주가는 12개월 선행 EPS(6,441원)에 Target P/E 21.0배를 적용해 산출됐으며, 글로벌 피어 평균 대비 20% 할인된 수준이에요.

➡️ 결론: 지속적인 상승세와 긍정적 투자 등급으로 주목할 만해요!

✅ 7. 추가로 확인할 수 있는 정보

더 알아보고 싶다면? 현대로템의 최신 동향을 깊이 파악하려면 다음 소스를 참고하세요:

- 현대로템 공식 홈페이지: 수주 및 사업 업데이트 확인.

- 네이버 금융: 실시간 주가와 재무 데이터.

🔥 더 자세한 내용을 알고 싶다면? 한화투자증권의 최신 분석 자료를 직접 확인해보세요! 아래 버튼을 눌러 다운로드하고, 현대로템의 투자 기회를 놓치지 마세요! 😎👇

마무리하며

현대로템은 방산 수출 호조와 유럽 시장 기회로 2025년에도 성장세를 이어갈 전망이에요. 실적 개선, 수주 증가, 합리적인 밸류에이션이 투자자들에게 매력적인 포인트죠. 이 글이 여러분의 투자 결정에 도움이 되길 바랍니다! 궁금한 점은 댓글로 남겨주세요. 다음에 또 만나요! 🌟

'주식 > 한국주식' 카테고리의 다른 글

| 레이(228670) 주식 분석 - 턴어라운드의 시작? (0) | 2025.03.29 |

|---|---|

| 넥스틴(348210) 주식 분석 - HBM과 중국 수주로 날개 달까? (1) | 2025.03.28 |

| 실리콘투 (257720) K-뷰티의 미래와 투자 기회 (0) | 2025.03.26 |

| 금양 (001570) - 화학에서 배터리로의 전환 (0) | 2025.03.25 |

| 2025년 2차전지 시장 전망과 투자 전략 완벽 정리! (1) | 2025.03.25 |