하나마이크론이 전일 대비 29%오른 2만7450원에 거래되고 있으면서 관심이 쏠리고 있다.

오늘은 하나 마이크론을 조사해보고 과연 상한가에 갈만한 종목인가 분석하는 시간을 가져볼까 한다.

1.하나마이크론(067310)

하나마이크론은 현재 반도체 제품(패키징) 샹산 및 반도체 재료(반도체 식각 공정용 시리콘part)제품의 생산을 주요 사업으로 영위하고 있다.

사업활동에서 발생하는 환경부담을 줄이기 위해 제품과 사업장에 대한 환경 관련 규제에 적극적으로 대응하고 있으며, 효율적인 관리를 위해 환경경영시스템(ISO 14001) 인증을 완료하였다.

2.하나마이크론 이슈 이유

하나마이크론의 고대역폭 메모리(HBM) 생산능력(Capa) 증설에 따른 기존 제품들의 외주화 증가 흐름이 휴효하다 전망하면서

메모리 업황의 바닥에서도 베트남 법인의 성장세에 힘입어 타 후공정 업체들 대비 견조한 실적을 이어나갈 것이라는 분석과, 지금까지 실적부진의 주 원인인 브라질 법인으로 기존, 매입해뒀던 고가의 웨이퍼 비용이 반영돼 분기 적자 38억원이 기록되어 있지만, 이번 분기에 고가 웨이퍼 재고를 모두 처리해 흑자전환이 예상된다는 분석이 나오고 있다.

이슈를 정리하자면 베트남에서 사업성이 좋아지고 있고 다른 후 공정 업체들 대비해서 견조한 실적을 보여주고 있다.

거기에 적자기조에 골칫거리였던 브라질 법인의 웨이퍼 재고를 모두 처리했으니 흑자로 전환되고 상승할 여력을 보여줄 만하다.

그리고 한국에서 주식을 잘 하는 방법중 하나는 국민연금공단을 따라 투자하면 된다.

국민연금공단에서도 매번 주식을 계속해서 사들이고 있는 것을 볼 수 있다.

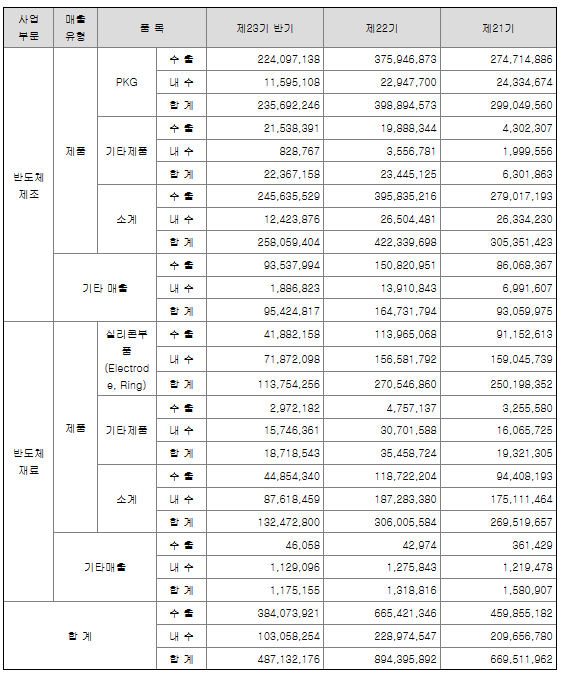

3.하나마이크론 매출

하나 마이크론의 다양한 제품의 매출을 보면 반도체 제조에서 반기대비 전년도 매출을 뛰어넘는 것이 있을 만큼 매출상승세가 좋아 보인다.

거기에 연결회사까지 포함할 경우 매출은 이미 흑자로 전환되어 있고 당기 순이익도 전년도 대비 50%이상을 기록하고 있는 것을 볼 수 있다.

추후 브라질법인의 웨이퍼까지 처리 했다고 하는데 더 좋은 성장세를 이뤄갈 것이라고 생각된다.

이는 현금흐름표를 보면 알 수 있다.

전년도 반기와 비교한 현금흐름표이다.

영업흐름으로 인한 현금흐름이 전년도 반기대비 30%이상인 것을 볼 수 있다.

그리고 투자도 2배가까이 늘어난 것을 볼수 있다. 하지만 하나 걸리는 것은 재무활동으로 인한 현금흐름 또한 늘어났다.

은행에서 더 많은 돈을 빌렸다는 소리이자 부채비율이 증가했다는 이야기이다.

사업성이 날로 좋아지고 있기는 하나 주가도 날로 상승한 것을 볼 수 있다.

1년전에 8000원이었던 주가가 벌써 2만5000원 선을 달리고 있다면 여러분은 그 상승에 올라 탈 것인가요?

한번더 고민해 보는 것도 좋을것 같네요

4.하나마이크론 내재가치

내가 계산한 하나마이크론의 내재가치는 9300원이다.

하나 마이크론의 미래가치는 18,000원 그만큼 사업 수완이 좋다는 소리이다.

이처럼 내재가치가 만큼 주가가 낮았던 연말에 구매해서 미래가치만큼만 올랐을때 판매했다면 좋은 성과를 얻을 수 있었을 것이다. 내재가치는 거짓말을 하지 않는다. 하지만 사업을 잘하는 기업들의 주가가 내재가치보다 아래로 떨어지는 것을 보는 날은 어제 떠오른 슈퍼블루문을 보는 것 만큼 어렵다.

'주식 > 한국주식' 카테고리의 다른 글

| 뉴로메카, 전세계 로봇키친 선점 미국NSF승인 (0) | 2023.09.04 |

|---|---|

| 마음AI, 챗GTP AI관련주 (0) | 2023.09.04 |

| AI관련주 의료분야 대장주 TOP5 (AI+X TOP100선정) (1) | 2023.09.01 |

| 호신용품 관련주 TOP3 (2) | 2023.08.29 |

| 앨앤에프 2차전지 양극활물질 대장주?? (3) | 2023.08.28 |