-

728x90반응형

에코프로, 2023년 가장 주목할 종목중 하나가 아닐까 한다.

이차전지 대장주로 자리 잡고 있고 미칠듯한 주가 상승률을 보인다.

대한민국에서 가장 주목받는 주식이 아닐까 생각해본다.

오늘은 이 에코프로에 대해서 알아보자

에코프로

(086520)설립연도 :1998년

섹터 :화학

시가총액 15조8,110억원

배당 수익률 :0.08%

EPS :1,418원

PER : 430원1. 에코프로의 사업내용

2. 에코프로 분석

- 매출과 이익은 계속 성장하는가

- 미래 가치는 있는가?

-현재 주가는 적당한가?

를 분석해 보도록 하겠습니다.

1.에코프로

에코프로는 지주회사 입니다.

지주회사는 다른 회사의 주식을 확보하며 그 회사에 실질 지배력을 행사하고 이를 통해 수익 창출을 목적으로 사업을 영의하는 회사를 의미합니다.

에코르포에 종속회사들이 영위하고 있는 사업부문은 다음과 같습니다.

결과적으로는 이 연결된 회사들을 종합적으로 운영중인 ETF라고 생각해도 무방할 텐데요

종속회사들의 사업을 알아보도록 하겠습니다.

[전지 재료 사업부문]

1. 에코프로 비엠

리튬이온전지는 크게 충전 및 방전 전압이 높은 양극재, 충전 및 방전 전압이 낮은 음극재, 리튬이온의 이동 매개체인 전해질 그리고 전기적 단락 방지를 위한 분리막, 4가의 구성요소로 구성되어 있습니다.

에코프로비엠의 주요 제품은 하이니켈 NCA와NCM 양극활 물질로 니켈 함량을 최대화 하여 에너지 밀도를 높이는 동시에 원가가 높은 코발트는 적게 사용하여 안정성을 확대한 제품입니다.

에코프로비엠은 23년도 1분기 NCA/NCM을 포함하여 양극활물질은 연결기준 2조 67억원의 매출성과를 달성하였습니다. 에코프로 비엠은 전기재료 계열사와 함께 원가, 품질 및 가격 경쟁력 확보를 위한 업 스트림 밸류 체인을 확대하여 시장 내 차별화된 지위를 확고히 할 수 있습니다.

2. 에코프로 머티리얼즈

주식회사 에코프로 머티리얼즈는 이차 전지용 하이니켈 양극재의 핵심 소재 중 하나인 하이니켈 전구체를 제조 판매하는 사업을 영위하고 있습니다.

에코프로머티리얼즈가 제조, 생산 및 판매하는 전구체 제품은 배터리의 핵심 소재로서 배터리 산업과 밀접한 관련이 있습니다.

EV, 전동공구, 그리고 ESS산업에서 사용되고 있습니다. 전세계적으로 자동차 산업에 대한 환경규제가 강화됨에 따라 전기차 시장은 빠르게 성장하고 있으며 이를 바탕으로 전구체 수요 또한 고속의 성장을 이어나갈 것으로 예상됩니다.

3. 에코프로 이노베이션

우수한 품질 및 높은 성장성을 보유한 리튬이온 비즈니스 전문기업으로서, 리튬 분쇄/가공 및 수산화리튬전환 사업을 영위하고 있습니다. 리튬은 모든 종류의 배터리에 들어가는 필수소재로서 전기차 시장 확대로 인해 수요가 급증하며 '하얀 석유' 라는 별칭을 얻고 있습니다.

4. 에코프로 에이피

산소 및 질소등 산업용 가스를 전문적으로 생산하는 기업입니다.

산업용 가스 생산 공장인 기체분리공장(ASU)을 통해 생산된 고순도의 산소 및 질소는 하이니켈계 양극재 및 전구체에 사용 됩니다.

5. 에코프로 씨엔지

수명이 다란 폐 배터리 및 배터리 스크랩에서 리튬, 니켈, 코발트 등 유가금속을 회수하여 리튬화학물과 니켈/코발트 망간의 복합염을 제조하는 배터리 리사이클링 전문기업 입니다.

[환경 사업부문]

1. 에코프로 에이치엔

에코프로 에이치엔은 국내 유일의 친환경 TOTAL SOLUTION 전문 기업으로, 환경진단/ 소재설계/유지보수와 솔루션 제공을 융합한 종합 환경시스템 사업을 영위하고 있습니다. 주요 산업으로는 크게 클린룸, 케미컬필터, 미세먼지 저감 솔루션, 온실가스 감축 솔루션이 있습니다.

에코프로 에이치엔은 2023년 1분기 클린룸,케미컬 필터부분 153억, 미세먼지저감 솔루션 부문 156억원, 온실가스 감축 솔루션 부문 283억원의 매출성과를 달성하였습니다.

에코프로 기업에 대해서 알아 보았는데 SK같은 대기업 만큼은 아니지만 배터리와 환경 부문에서 많은 발전을하며 큰 기업으로 성장해 나가고 있다는 것을 알 수 있었습니다.

더군다나 현재 코스닷 시총2위에 굳건하게 자리잡고 있기 때문에 많은 사람들의 관심이 쏠리고 있고

그에 따라 주가 상승하여 현재주가 739,000원까지 올랐습니다.

앞으로 계속되는 주가 성장이 있을까 궁금해 지는데요 그럼 매출액과 영업이익을 보고 오시죠!!

2.에코프로 분석

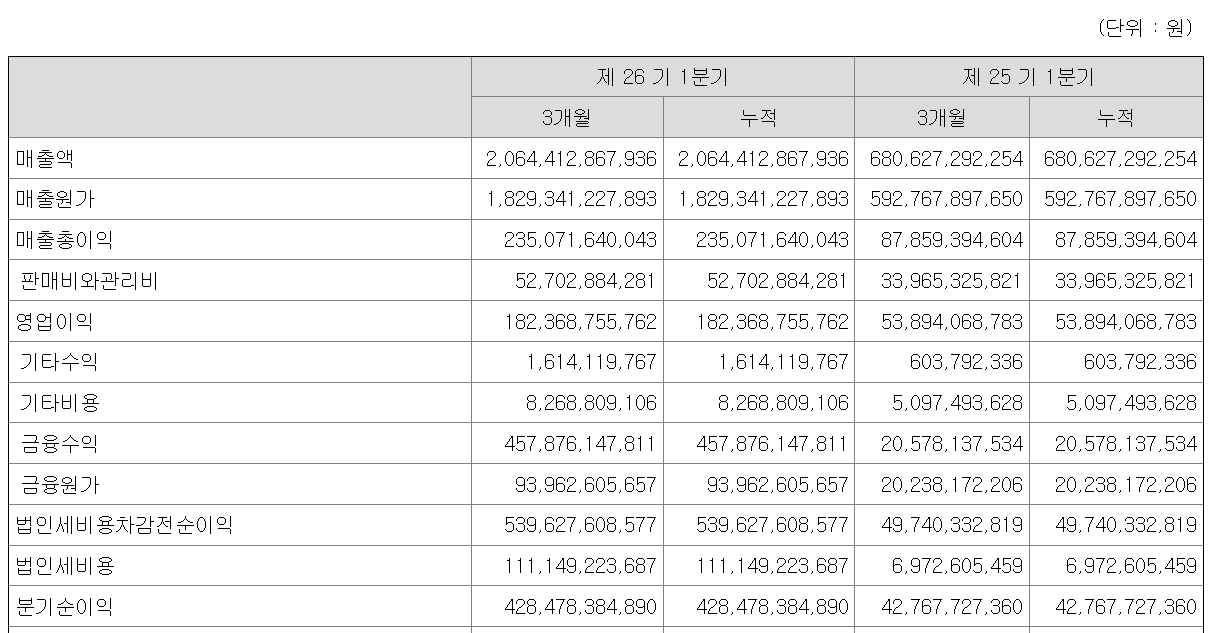

1. 매출액과 영업이익

어닝 서프라이즈가 일어 날만한 매출액 입니다.

작년 기준 1분기 매출액은 6000억에 가까웠지만 23년 1분기에는 2조가 넘는 매출액을 보이고 있습니다.

작년대비 3배가 넘게 매출이 성장 한것을 볼 수 있습니다.

이것은 위에서 언급한것 처럼 에코프로비엠에서 NCA/NCM을 포함한 양극화 물질 관련 매출이 크게 뛰면서 전체적인 매출이 뛴 것으로 보입니다.

영업이익 또한 작년대비 3배이상의 상승률을 볼 수 있습니다.

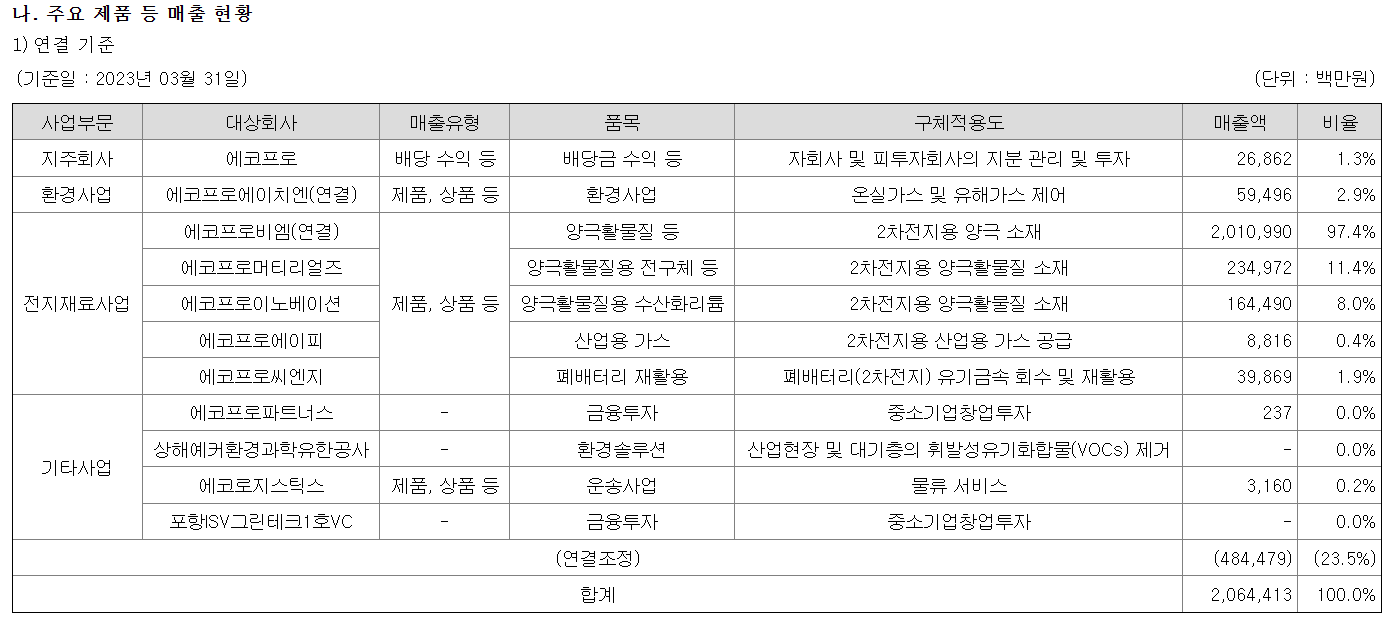

주요 매출 현황을 보더라도

에코프로비엠에서 양극화 물질 2차전지용 양극소재에 대한 매출비중이 97.4%를 차지하며 에코프로의 사업의 핵심이라고도 볼 수 있습니다.

주가가 성장하기 위해서는 에코프로 이엠 뿐만아니라 다른 계열사에서도 어느정도 성과가 있어야 위험이 분할되기도 하고 그 위험에 대비하기도 하는데 현재는 2차전지에 집중되어 있는 것을 볼 수 있습니다.

2. 미래가치가 있는가?

2차전지, 미세먼지, 온실가스등의 사업을 영위하는데 미래가치가 없다고 말한다면 굉장히 모순적일것이라 생각됩니다.

하지만 사업적으로 볼 때 이 회사에서 사용하는 원재료의 안정적인 공급과 수요가 계속된다면 사업을 영위하기에는 충분할 것으로 판단되기 때문에 원재료에 대한 생산과 공급안정성을 알아보도록 하겠습니다.

[에코프로비엠]

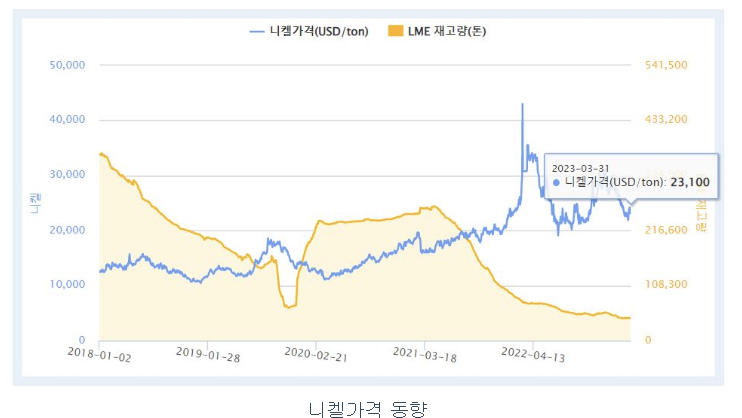

에코프로 비엠의 주요 원재료를 보면 전구체에 주로 사용하는 니켈, 코발트, 리튬등을 주로 볼 수 있습니다.

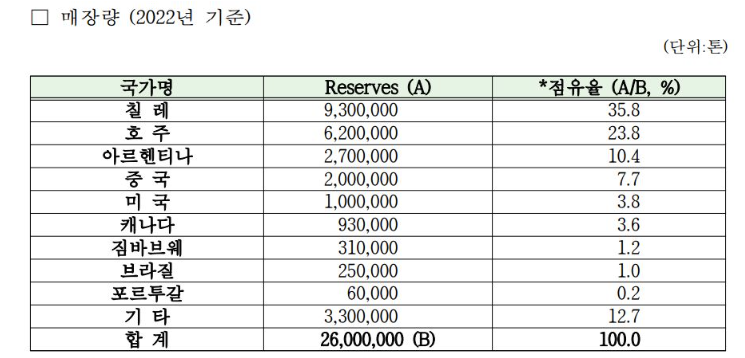

①니켈

2023년 세계 니켈광산 생상량은 370만톤으로 지난해 326만톤 대비 13.7% 증가율을 보입니다. 니켈 공급량은 333만톤으로 지난해의 304만톤 대비 9.6% 증가할 것 으로 예상됩니다. 인도네시아의 니켈 생산량 증대가 올해 공급량 증가를 견인할 것으로 예상되는 가운데 2027년에는 인도네시아가 세계 전체의 니켈공급의 44.1% 비중을 차지할 전망입니다.

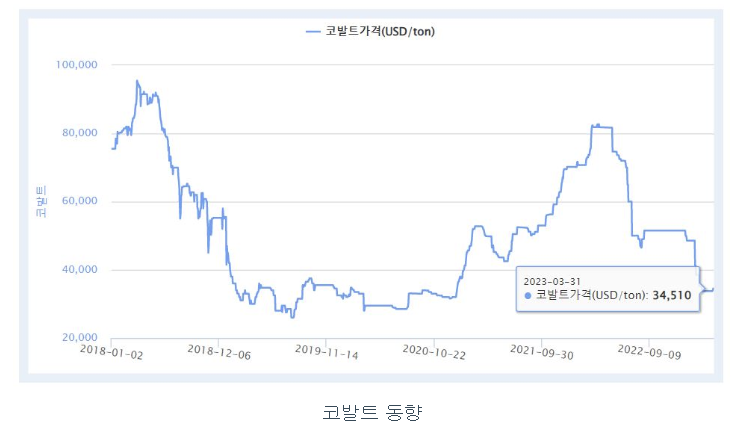

② 코발트

최근 코발트 시장은 전기차 시장의 성장에 따라 빠르게 수요량이 증가 하고 있으며, 이를 위해 세계 각국의 광산 및 정련 업체들 역시 생산량을 빠르게 확대하고 있습니다.

최근 한국광해광업공단이 발간한 보고서에 따르면 중국, 인도네시아, 및 짐바브웨 3국에 코발트, 니켈 및 리튬 생산시설 건설을 위해 32.7억불 투자를 계획하고 있다 밝혔으며 그 외 다수의 중국 정련 회사들은 코발드 생산량을 지속적으로 늘려가고 있는 중 입니다.

③ 리튬

리튬은 21세기에 들어서며 2차전지 원료로 각광을 받고 있으며 세계 생산량의 약 70%는 안데스 산맥에 위치한 염수호에서 나오고 있습니다. 리튬은 알루미늄 전해시 리튬화합물을 첨가하면 전류의 흐름을 더 쉽게 하는 성질이 있어 알루미늄 업계에서 주로 사용하고 있으며, 그 외에 요업, 에어컨, 합성고무 제조 등에도 널리 사용되고 있습니다.

한 메이저 리튬 생산업체에서는 전기차 수요 증가로 2030년 세계 리튬 수요가 370만톤에 이를 것으로 전망하였으며, 리튬 공급량은 290만톤에 그쳐 80만톤가량의 공급부족이 나타날 것으로 전망하였습니다.

니켈과 코발트는 아직 공급의 부족을 야기하진 않지만 리튬의 공급은 2030년 정도에 공급부족 현상이 심각해 질것으로 판단되며 그 만큼 가격상승에 영향을 끼칠것으로 보인다.

원자재의 공급에서는 리튬 원재료만 주의한다면 사업성은 크게 나빠 보이지 않지만, 언제 악 조건으로 다가와 주가에 영향을 줄지 모른다.

이렇게 뉴스에서도 항상 원자재를 떠드는 이유가 기본적인 가격이 상승함에 따라 주가에 큰 영향을 미치기 때문일것 같다.

3. 현재 주가는 적당한가???

나는 주식은 내재가치 아래에서 사서 내재가치보다 올라가면 판다고 생각하며 투자하려고 노력한다.

23년도 어닝서프라이즈가 나오기 전 이었던 에코프로의 내재가치는 97,049원이고 미래가치는 195,200원으로 충분히 투자가치가 있었지만 많은 사람들의 관심과 이미 큰 상승을 받은 현재주가 730,000원 대의 주가는 비싸다고 할 수 있다.

하지만 23년 반기 보고서가 나오면 다시금 측정해서 내재가치가 상승했을 가능성 또한 배제하지 않을 수 없다.

이런 황금같은 기업은 미리미리 알아내면 참 좋을텐데ㅎㅎ

$ 본 분석글은 매수추천이 아니며 투자 책임은 본인에게 있습니다.

728x90반응형

728x90반응형'주식 > 한국주식' 카테고리의 다른 글

삼성전자 얼마에 사야 적당할까? (2) 2023.06.22 삼부토건 - 우크라이나 재건사업 수혜 기대감 상승 (0) 2023.06.22 루닛 백악관이 선택한 기업?! (2) 2023.06.20 현대로템 우크라이나 전쟁 관련주식 (0) 2023.06.20 KT&G 케이티앤지 기업분석 전자담배 무려로 피우세요 (0) 2023.06.16

FINANCE OCEAN

안녕하세요 파이낸스 프리덤을 위한 파이낸스오션에 오신걸 환영합니다. 여러분의 금융 프리덤을 이끌어줄 captain_zoo 입니다. 넓은 바다 만큼이나 많은 정보 속에서 정확한 방향으로 항해 할 수 있도록 도와드리겠습니다.