-

728x90반응형

SK하이닉스는 얼마에 사야 적당하다고 할 수 있을까요?

대한민국 반도체 기업중 단연 최고라고 할 수 있는 삼성전자와 SK하이닉스

지난번에 기업분석으로 삼성전자를 분석해 보았는데 오늘은 SK하이닉스 기업분석을 해보겠습니다.

SK하이닉스는 저만의 기업분석 방법으로 투자를 해서 성과를 올렸던 기업 중 하나입니다.

현재 시가총액 코스피 3위랍니다.

그럼 오늘은 SK 하이닉스 기업분석 가보시죠!

1.SK하이닉스 000660

Q1. 무엇으로 돈을 버는 기업인가요?

A. 컴퓨터에 들어가는 DRAM, NAFD FLASH 및 MCP와 같은 메모리 반도체 제품으로 돈을 벌어요.

SK하이닉스는 본사를 거점 4개의 생산기지와 4개의 연구개발법인 및 미국, 중국, 싱가폴, 대만 홍콩 등 판매법인과 산하 사무소를 운영하고 있는 글로벌 반도체 기업입니다.

SK 하이닉스의 주력 제품은 DRAM 과 NANA를 중심으로하는 메모리 반도 체이며, 일부 Fad을 활용하여 시스템 반도체인 CIS생산과 파운드리 사업도 병행중입니다.

Q2. 사업비중은 어떻게 되나요?

A.현재 반도체 부문 100%로 이루어져 있다.

반도체에 사업분야가 집중되기 때문에 가격변동의 영향을 심하게 받고 이에 주가가 변동도 많이 있다.

2022년은 러시아-우크라이나 전쟁, 중국lock down, 세계 경기침체 등의 영향으로 비우호적인 사업환경이 지속되었다.

특히 하반기 부터는 물가 상승과 경기침체 우려가 심화되면서 소비자 구매 심리와 기업 투자 심리에도 영향을 미치며 시황이 빠르게 악화되었다.

이에 DRAM의 ASP는 연중 하락세를 지속 했으며, NAND의 ASP는 SSD 제품의 판매 확대로 2분기 중 한 자릿수 초반 상승하였으나 하반기에는 하락하였습니다.

2.추후전망

Q1. 추후전망이 어떠한가요?

A. 반도체 부문에서는 단연 최고지만, 그 만큼 연구 개발활동을 지속해야 된다고 생각한다.

반도체부문의 사업이기 때문에 이런 기업들은 현재 무슨 연구를 진행중이며 연구 개발활동이 얼마나 활발하게 이뤄지고 있는지가 주요 중점이다.

특히 이는 주가와 깊게 연관성이 있기도 한데, 기업에서 연구를 성공적으로 했다는 기사 만으로도 기대심리로 인해 주가가 상승하기도 하기 때문이다.

sk하이닉스는 매년 연구 개발에 매출액의 10% 정도를 사용하고 있으며 매년 새로운 실적을 쌓고 있다.

2022년에는 총 5개의 연구를 개발 실적을 보였다.

① Client SSD

SK하이닉스 첫 176단 DRAMless cSSD PCle 4세대 제품 개발에 성공

DRAMless 는 DRAM을 미 탑재한 SSD 제품

② 238단 4D NAND

238단 512기가바이트 TLC(Triple Level Cell) 4D 낸드 플래시 샘플 출시

③ 차세대 지능형 메모리 반도체 PIM

연산 기능을 갖춘 차세대 지능형 메모리 반도체인 PIM 적용 제품 개발

- PIM 적용된 첫 제품인 GDDR6-AiM샘플 개발

④ 기업용 SSD

sk하이닉스가 인텔 NAND사업부를 인수한 이후 3개월만에 공개한 양사 기술력을 결합한 SSD 신제품인 P5530출시

⑤ 서버용 DRAM MCR DIMM

세계 최고속 서버용 D램 제품인 DDR5 MCR DIMMM 샘플 개발

sk하이닉스의 연구 개발활동을 보면 현재 sk하이닉스의 주력상품과 신제품, 그리고 앞으로 주력상품이 될 샘플개발상황을 볼 수 있다.

이렇게 제품 개발에 성공 하여 시중에 나와야 매출이 되고 실적이 된다. 결과적으로 다른 경쟁기업 보다 빠르게 개발을 해야만 상품의 판매가 일어나는 것이다.

많은 상품을 개발하고 신제품을 출시하는 것 같지만

2021년과 2020년과 비교해 본다면 21년에는 총8건의 연구 개발건이 있고 20년에는 총 16건의 연구개발건이 있는 것에 비하여 22년도에는 5개에 그쳤으며, 신제품으로 출시하여 2023년을 이끌어갈 제품이 2개가 추가 된 것에 그친 것은 향후 성장성에 있어서는 그다지 좋지 않다고 할 수 있다.

다만 샘플이 개발된 나머지 3가지의 연구에서 제품개발로 성과과 올라오고 추후 더 많은 연구가 진행된다면 주가는 더 높게 상향할 수 있다고 생각된다.

기업에서 비밀리에 진행하고 있는 연구 또한 충분히 많을 것 판단되며 계속 관망하며 지켜보는 것도 중요하다.

2020년의 연구를 보면 매출에 기여하는 연구 개발이 많은 것을 볼 수 있다.

3.재무상태

Q1. 건전한 재무 상태를 가지고 있나?

A. 영업활동으로 인한 현금흐름의 감소를 볼 수 있고, 기업의 부채가 점점 늘어 나는 것 도 확인해 볼 필요가 있다.

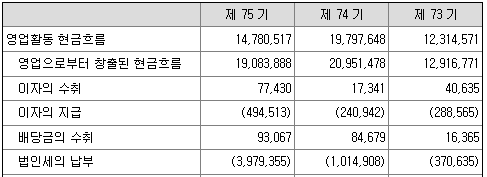

① 영업활동으로 인한 현금흐름

2021년에 비하면 2022년에는 영업활동으로인한 현금흐름이 감소된 것을 볼 수 있다.

자세히 보면 이는 법인세의 납부가 많아졌기 때문이다.

영업활동으로 창출된 현금흐름을 보면 작년도와 비슷한 것을 볼 수 있다.

하지만 법인세 납부에서 지출이 많아지면서 전체적인 현금흐름이 줄어든 것을 볼 수 있다.

하지만 영업활동 수익의 성장은 없었다고 봐도 무관하다.

하반기에 들어서면서 물가상승 등의 이유로 하반기에 많이 하락한것을 볼 수 있다.

② 투자 활동 현금흐름

투자 활동으로인한 현금 흐름이 -로 표시되면 기업에서 계속 투자가 이루어 지는 것 을 볼 수 있다.

기업이 힘든데 투자할 여력이 없으면 그 동안 투자했던 투자금을 회수하면서 +가 되기 마련이다.

③ 재무활동으로 인한 현금흐름

차입금이란??

일정한 기한 내에 원금의 상환과, 일정한 이자를 지급한다는 채권, 채무 계약에 따라 조달된 자금이다.

건강한 기업은 이 차입금을 들여오는 것 보다 상환하는 것이 더 많아 빚은 조금 들여오고 갚는것이 많다.

그렇기 때문에 재무활동에서 현금흐름은 마이너스가 나오는 것이 좋다. 하지만 SK하이닉스에서는 3년 연속 재무활동으로 인한 현금흐름이 +인것을 볼 수 있다.

계속 증가하는 추세가 아니기 때문에 지켜볼 필요성은 있으나, 빚을 갚는 것 보다 많이 빌려 쓴다는 것은 좋은 신호는 아닌 것 같다.

4.내재가치

sk하이닉스의 현재 내재가치는 90,000원이다.

최근 sk하이닉스의 주가는 8만원 초반대 까지 빠지것을 볼 수 있다.

나는 그때 내재가치보다 하락하여 매수하여 조금의 이득은 보았다.

하지만 다시 110,000선까지 금방 올라가며 주가를 회복했다.

sk하이닉스를 볼때는 주가가 계속 상향하지 못하고 있다.

그 이유는 반도체 부문에만 국한되어 있어 매출액이 전년도 매출액을 따라가지 못 할때가 많이 있기 때문이다.

반면 꾸준한 개발을 통해서 현재의 사업성과와 더한 성과를 유지한다면 미래가치인 18만원 그 이상까지도 생각할 수 있겠지만 매수는 내재가치 아래에서 하는 것이 기본적으로 수익을 낼 수 있는 구조인것 같다.

위 게시물은 종목추천이 아닌 개인적인 종목분석으로 투자에 대한 모든 책임은 개인에게 있음을 알려드립니다.

728x90반응형

728x90반응형'주식 > 한국주식' 카테고리의 다른 글

네이버주식 얼마에 사야 적당할까? (0) 2023.07.02 S-OIL 에스오일 얼마에사야 적당할까? (4) 2023.06.26 삼성전자 얼마에 사야 적당할까? (2) 2023.06.22 삼부토건 - 우크라이나 재건사업 수혜 기대감 상승 (0) 2023.06.22 루닛 백악관이 선택한 기업?! (2) 2023.06.20

FINANCE OCEAN

안녕하세요 파이낸스 프리덤을 위한 파이낸스오션에 오신걸 환영합니다. 여러분의 금융 프리덤을 이끌어줄 captain_zoo 입니다. 넓은 바다 만큼이나 많은 정보 속에서 정확한 방향으로 항해 할 수 있도록 도와드리겠습니다.