-

728x90반응형

신성이엔지가 강세다!!

삼성 SDI가 전고체 배터리 시장 선점을 위한 첫 발을 내디뎠다는 소식에 주가에 영향을 주는 것으로 보고있다.

일편에서는 환경오염 및 에너지원 고갈 문제로 인하여 신재생 에너지원의 필요성이 증대되고 있는 현재 상황에서 태양광 사업도 영위하고 있어 크게 관심을 가지고 있다.

그럼 오늘은 신성이엔지에 대해서 알아보고 내재가치를 구해보도록 하자.

그 기업을 투자하기 전에 그 기업이 무슨일을 하고 있는 지 알아보는 것은 중요하다.

1. 신성이엔지

Q1. 무엇으로 돈을 버나요?

A : 신성이엔지는 클린룸, 재생에너지를 생산하며 돈을 벌어요

① 클린룸사업

클린룸 사업은 반도체 및 평판디스플레이, 이와 관련한 소재와 제품 등의 제조공간에 공기 청정도를 제어하는 장비를 생산, 설치하는 사업입니다.

클린룸 전체 설비 중에서 가장 중요한 공기정화설비에 관련된 사업이며, 일반 빌딩 및 공장에 대한 공조 장비 제조 및 설치 공사를 하고 있습니다.

2019년 코로나가 팬더믹이 닥쳤을 때는 일상의 대기 환경 개선을 위한 퓨어루미(조명일체 천정형 공기청정기), 퓨어게이트(공동주택용 에어샤워)등을 개발하여 판매중입니다.

2021년에는 카이스트와 함께 이동병 음압 병동(MCM)을 개발하였으며 이는 고급의료 설비를 갖춘 음압 격리 시설로 신속하게 변형하거나 새조해 사용할 수 있는 장점을 가지고 있습니다.

② 재생에너지 사업

신성이엔지의 재생에너지 사업은 태양광 모듈을 생산하여 판매하는 사업과 직접 태양광 발전 시스템 및 ESS를 설치, 시공하는 사업을 영위하고 있습니다.

2020년 전라북도 김제시에 연간 700MW 규모로 선제적인 투자를 진행하였습니다.

재생에너지 사업부는 이러한 태양광 모듈제품의 제조 및 판매 뿐 아니라. 인버터 제품의 판매, 태양광 발전소의 설치공사와 사후관리를 통해 매출 다변화를 하고있습니다.

Q2. 사업의 비중은 어떻게 되나요?

A : 태양광이슈로 상한가 질주하기에는 클린룸의 비중이 높다.

이외에 세계 각국의 전기차 비중이 확대되면서 이차전지 시장으로의 사업역역 확장도 주목할 점이다.

신성이엔지는 작년 7월 부터 충북 증평 공장에 이차전지 드라이룸 생산 공정을 증설하면서 매출을 늘리기 시작했다.

그렇다면 세부 매출 내역을 확인해 보자.

사업 부문에서 기타 클린룸 제품을 보면 2021년보다 2022년 내수 매출액이 2배 가까이 증가한 것을 볼 수 있다.

이차전지 드라이룸 생산공정 증설로 인한 영향이라고 볼 수 있다.

2. 추후전망

Q1. 추후 전망은 어떤가요?

A : 매출액이 계속 우상향하며 증가하고있고, 연구개발이 지속적으로 이뤄지기 때문에 추후 더 발전할 수 있다.

매출액 3년분 매출액이 2021년에 정체 되었지만 22년도에는 급 성장을 한 것 을 볼 수 있다.

코로나19 팬더믹이 종료되고 수출이 증가하며 매출액이 급증하였고 다소 늦었지만

새로 진출한 2차전지 사업에서 성과를 거두고 있는 것을 볼 수 있다.

또 신성이엔지의 새로운 개발 영역으로 계속되는 개발이 있고 특히 스마트등대공장 사업에 다른 사업보다 집중적으로 투자를 하고 있는 것으로 볼 수 있다.

3.재무상태

Q1. 건전한 재무상태를 가지고 있나요?

A : 영업은 적자고 빚은 늘어나고, 투자금은 회수해야 하는 상황이 발생하기도 한다.

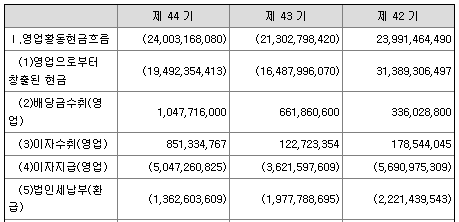

① 영업활동으로 인한 현금흐름

일단 적자다... 다른것은 모르겠으나 가장 중요한 영업으로 돈 버는것이 2년 연속 적자를 보이고 있다.

② 투자활동으로 인한 현금흐름

투자 활동은 이뤄지고 있으나 자산매각으로 인해 더 더 많은 투자보다는 투자금 회수를 더 많이 했다고 볼 수 있다.

③ 재무활동으로 인한 현금흐름

안정적인 재무 활동보다는 빚이 많이 쌓이고 있다는 것을 볼 수 있다.

안정적인 기업은 영업으로의 현금흐름이 + 이고 투자와 재무에서는 - 인 기업이 안정적이다고 볼 수 있다.

4. 내재가치

신성이엔지의 내재가치는 583원이다.

미래가치는 1,172원

영업이익률이 3% 밖에 되지 않고 부채비율은 매년 증가추세이다.

그리고 부채비율이 173%가 넘어간다. 사업 자체가 빚으로 이뤄진 사업으로 볼 수 있다.

그래도 2022년 매출액이 급 성장한것을 볼 수 있다. 145% 나 급성장 하여 주가도 급성장했다.

현재 주가는 2,955원이다.

추후 미래가치가 뛰어나다고 판단 된다면 매수할 수 있겠다.

내재가치도 전년보다 3배 가까이 올랐고 충분히 기업의 매력도가 높아지고 있다고 생각된다.

하지만 시간 적 여유를 가지고 이것이 단기간만 그럴것인가 더 오랜 기간 성장할 것인가는 지켜봐도 될만한다.

그래서 나는 조금 더 관망해도 된다고 생각한다.

이렇게 주식은 내재가치 보다 아래에 맴도는 주식을 찾기가 쉽지 않다.

하지만 보물 찾기 처럼 정말 괜찮은 주식을 찾으러 다니다 보면 꼭 찾을 수 있다.

그 힘든 여정을 함께 해보아요!!

본 포스팅은 개인의 공부이며 투자에 대한 모든 책임은

투자자 본인에게 있음을 알려드립니다.

728x90반응형'주식 > 한국주식' 카테고리의 다른 글

AI 관련주, 10년 뒤 떡상할 대장주 TOP5 (0) 2023.08.10 카카오 얼마에 사야 적당할까? (3) 2023.07.08 기아 주식 얼마에 사야 적당할까? (3) 2023.07.03 알멕 신규상장후 따따블 (4) 2023.07.02 네이버주식 얼마에 사야 적당할까? (0) 2023.07.02

FINANCE OCEAN

안녕하세요 파이낸스 프리덤을 위한 파이낸스오션에 오신걸 환영합니다. 여러분의 금융 프리덤을 이끌어줄 captain_zoo 입니다. 넓은 바다 만큼이나 많은 정보 속에서 정확한 방향으로 항해 할 수 있도록 도와드리겠습니다.