-

728x90반응형

신규 상장된 알멕이 8조의 증거금을 모으면서 400%상승을 했다.

따따블 신화를 달성할지 기대가 되고 있는가운데 오늘은 알멕 회사에 대해 알아보자.

1.알멕(354320)

Q1. 뭐로 돈을 버는 회사인가요?

A : 전기차 부품 제조 판매로 돈을 벌어요

알멕은 알루미늄 압출 전문 업체로 전기차용 배터리의 알루미늄 압출 부품에서 두각을 나타내고 있습니다.

주로 해외의 전기차 시장을 대상으로 하는 글로벌 기업입니다.

1973년 창사이래 국내 산업 발전에 발맞춰 건축자재에서부터 자동차 부품으로 사업을 발전해 왔고 GM과 쌍용 자동차 1차 협력사로는 유일하게 알루미늄 주조, 압출, 가공, 조립, 표면처리 공정까지 일관 생산체계를 구축하고 있습니다.

Q2. 매출의 비중은 어떤가요?

A : 전기차 배터리의 압출에서 큰 비중의 매출을 차지하는 것을 볼 수 있다.

사업 비중은 압출제품과 주조제품중 압출제품이 80% 이상을 차지하는 것을 볼 수 있다.

그 중에서도 EV Components의 사업비중이 60% 이상 대부분의 차지하는 것을 볼 수 있다.

2. 추후 전망

Q1. 추후 전망은 어떤가요?

A : 전기차 시장이 급성장 하면서 향후 전망은 좋으나 그만큼 많은 기업들이 들어오는 것도 볼 수 있다.

2023.06.19 - [하루경제(신문스크랩)] - 전기차 충전소 관련주 1년뒤 미국서 급성장 예고?!

전기차 충전소 관련주 1년뒤 미국서 급성장 예고?!

전기차 시장이 날이 가면 갈 수록 규모가 가파르게 상승하는 것을 볼 수 있다. 그에 힘입어 전기차 충전 인프라 시장도 가파른 성장이 기대된다. 여러분이 생각하는 전기차에 대한 인식이 어떤

finance-ocean.tistory.com

앞전 포스팅에서 전기차 충전소 관련주에 대해서 포스팅한 적이 있다.

그 만큼 급 성장을 이루고 있는 시장에서 전기차와 가장 핵심이 되는 배터리, 충전소를 운영하는 기업을 알아두면

도움 될 것이다.

전기차와 관련해서 2021년과 2022비교해보면 매출이 100%이상 급 성장 한것을 볼 수 있다.

그 만큼 매력적인 기업이기 때문에 상장초기 400% 따따블 상승을 기대할 만큼 큰 기업이다.

이제 기업 공모가 되고 일반인에게 투자까지 받기 때문에 더 큰성장을 이뤄 낼 수 있을 거라 생각된다.

3. 재무상태

Q1. 건전한 재무 상태를 가지고 있나?

A : 아직은 많은노력이 필요한 기업

① 영업활동으로 인한 현금흐름

전기까지 영업활동으로 인한 현금 흐름이 마이너스 경향을 보이고 있다.

매출액이 100%이상 증가 하였지만, 이 사업의 구조상 순운전자본의 변동을 보면 매출액이 오르는 만큼 운전자본은 더욱 커지는 것을 볼 수 있다.

이는 생산시설 증대를 하면서 추후 운전자본의 변동을 주시해 볼만 하다.

매출액은 유지되는데 전년 수준으로 운전자본이 낮아진다면 분명 수익화이 이슈가 있어 상승할 수 있기 때문이다.

이 비용이 일시적인지 지속적인지 아는 것도 중요하다.

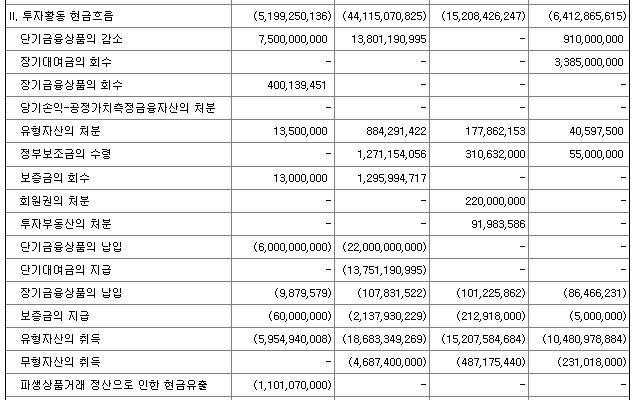

② 투자활동으로 인한 현금흐름

계속해서 투자활동을 하며 유형자산 또한 늘려가고 있는 여력이 좋은 모습도 보이도 있지만 이는 모두 빚이라는 것을 금방 알 수 있다.

③ 재무활동으로 인한 현금흐름

사업을 영위할때 사업 영역이 커지고 성장하지만 그것이 그 사업이 이뤄낸 성과로 그렇게 되는지 아니면 은행에 빚을 내서 그렇게 되는 지 볼 필요가 있다.

알멕의 경우는 2021년 대비 2022년 매출액이 2배가까이 늘었지만

빚은 2021년 대비 2022년 3배이상 늘어난 것을 볼 수 있다.

매년 은행에서 들여오는 대출이 많아지고 있다는 소리는 사업을 해서 벌어들이는 수익 중

주주환원 보다는 은행에 대출금을 납부하는데에 더 많이 사용한다는 소리이고

이것이 나중에는 큰 위기로 다가오면 기업의 존폐까지 갈 수 있기 때문에 더 중요한 투자를 해야한다.

사업자금을 은행에서 끌어 들이는 것에 한계가 있으면 어떨까?

바로 기업공개를 해서 일반 대중들에게 사업자금을 융통하는것도 방법이다.

은행은 사업이 안좋아도 빌린 돈에 대해서 이자를 지급해야 하지만

대중들에게 나눠준 주식은 투자를 받은 것이기 때문에 원금이 깍이더라도 이자를 줄 필요가 없다.

매출액은 날로 커지는 기업이 은행빚으로 사업을 이끌어 가는지 알아 보기위해서 재무제표를 확인하는 것은 꼭 중요하다.

여러분은 투자할때 재무제표를 얼마나 확인하는 편인가요?

전자공시시스템| 공시서류검색 | 공시통합검색 (fss.or.kr)

전자공시시스템| 공시서류검색 | 공시통합검색

dart.fss.or.kr

전자공시 시스템에 가시면 그 기업의 모든것을 확인 할 수 있습니다.

투자하기전 한번이라도 가서 읽고 성투해요~~

아 그래서 맨날 구하던 내재가치는?

기업공개가 이제 막 이루어져 있고 그 사업이 대부분 은행에 빚에서 이루어져 있기 때문에 아직 내재가치를 구할 필요가 없다고 생각한다. 자기 자본으로 은행에 빌리는 것 보다 갚아나가는게 많으면서 사업을 하는 기업들도 많기 때문에

위험을 감수해가며 투자할 필요는 없다고 생각하기 때문이다.

개인적인 의견이며 투자에대한 모든 책임은 투자자 본인에게 있습니다.

728x90반응형

728x90반응형'주식 > 한국주식' 카테고리의 다른 글

신성이엔지 태양광 산업의 뜨거운 질주? (5) 2023.07.04 기아 주식 얼마에 사야 적당할까? (3) 2023.07.03 네이버주식 얼마에 사야 적당할까? (0) 2023.07.02 S-OIL 에스오일 얼마에사야 적당할까? (4) 2023.06.26 SK하이닉스 얼마에 사야 적당할까? (5) 2023.06.25

FINANCE OCEAN

안녕하세요 파이낸스 프리덤을 위한 파이낸스오션에 오신걸 환영합니다. 여러분의 금융 프리덤을 이끌어줄 captain_zoo 입니다. 넓은 바다 만큼이나 많은 정보 속에서 정확한 방향으로 항해 할 수 있도록 도와드리겠습니다.